Réintégration Fiscale Loyer Crédit Bail Véhicule De Tourisme

Par exemple si vous avez détenu le véhicule 260 jours sur 365. Dans cette situation la déduction des loyers supportés par lentreprise peut être limitée.

Véhicules Pris En Crédit Bail Quel Est Le Régime Fiscal

Fiscalité Du Véhicule En Entreprise Tvs Et Amortissements

Le Crédit Bail Pour Lachat Dun Véhicule De Société

Le Point De Vue De Lentreprise Indemnités Kilométriques

Ti Planet Thème Bic Programme Mviewer Gx Creator Lua Nspire

Les Réintégrations Fiscales Liées Aux Véhicules De Tourisme

Les véhicules de tourisme frappés par cette réintégration doivent faire lobjet dune location de plus de 3 mois ou de moins de 3 mois si elle est renouvelable ou dun crédit bail.

Réintégration fiscale loyer crédit bail véhicule de tourisme. Amortissements non déductibles le principe de la réintégration fiscale. La période de location. Le b du 4 de larticle 39 du cgi exclut des charges déductibles la part du loyer supportée par le locataire en cas dopérations de crédit bail ou de location à lexception des locations de courte durée nexcédant pas trois mois non renouvelables portant sur des voitures particulières et correspondant à lamortissement pratiqué par. La location ou le leasing crédit bail dun véhicule de tourisme ne permet pas déchapper aux réintégrations extra comptables. Vous devrez pratiquer également la réintégration fiscale si vous achetez un véhicule de tourisme et si vous êtes une entreprise imposée à limpôt sur les sociétés is. En effet les entreprises locataires de ces véhicules sont soumises fiscalement aux mêmes plafonds de déduction que si elles en étaient propriétaires article 39 4 alinéa 2 du cgi. La conséquence immédiate est linterdiction de déduire la tva lors de lacquisition du véhicule la tva nest donc pas récupérable. Réintégration fiscale liée à la présence dun crédit bail dun véhicule de tourisme. Le calcul de la réintégration fiscale pour le loyer est le même que si on avait été propriétaire. Les véhicules de tourisme que lon oppose aux véhicules utilitaires ont des conséquences immédiates ou différées sur le résultat fiscal des entreprises. Règles générales en matière de crédit bail. Vous achetez un vp le 1 juillet de lannée pour un exercice clos le 31 décembre au prix ttc de 28500. Elle est calculée en faisant la différence entre le prix de revient du véhicule et le plafond fiscal de 18 300 ou 9 900 et multiplier cette différence par le taux damortissement correspondant à la durée damortissement définie par le loueur. Exemple de réintégration fiscale. Particularités du crédit bail sur véhicules de tourisme. Etant propriétaire vous amortissez sur cette durée 260 jours sur 365. Les véhicules de tourisme acquis ou loués par une entreprise constituent des immobilisations qui donnent lieu à la déduction dun amortissement ou dun loyer dont le montant excédentaire au plafond fixé par le code général des impôts doit être réintégré au résultat de lentreprise. Au cours de cette période les loyers que supporte lentreprise sont intégralement déductibles de ses résultats sous réserve de ne pas être excessifs. Et étant locataire vous payez aussi sur cette durée. Dans le cas dun achat dun véhicule de tourisme lentreprise pratique lamortissement comptable déductible de sa base imposable mais se trouvait limitée fiscalement jusquà concurrence de 18300 pour un véhicule émettant moins de 200g de co2 ou 9900 pour un véhicule dont le rejet de co2 est supérieur. De plus ils doivent être immatriculés en tant que voitures particulières sous le sigle vp de la carte grise.

Réintégration fiscale loyer crédit bail véhicule de tourisme. Amortissements non déductibles le principe de la réintégration fiscale. La période de location. Le b du 4 de larticle 39 du cgi exclut des charges déductibles la part du loyer supportée par le locataire en cas dopérations de crédit bail ou de location à lexception des locations de courte durée nexcédant pas trois mois non renouvelables portant sur des voitures particulières et correspondant à lamortissement pratiqué par. La location ou le leasing crédit bail dun véhicule de tourisme ne permet pas déchapper aux réintégrations extra comptables. Vous devrez pratiquer également la réintégration fiscale si vous achetez un véhicule de tourisme et si vous êtes une entreprise imposée à limpôt sur les sociétés is. En effet les entreprises locataires de ces véhicules sont soumises fiscalement aux mêmes plafonds de déduction que si elles en étaient propriétaires article 39 4 alinéa 2 du cgi. La conséquence immédiate est linterdiction de déduire la tva lors de lacquisition du véhicule la tva nest donc pas récupérable. Réintégration fiscale liée à la présence dun crédit bail dun véhicule de tourisme. Le calcul de la réintégration fiscale pour le loyer est le même que si on avait été propriétaire. Les véhicules de tourisme que lon oppose aux véhicules utilitaires ont des conséquences immédiates ou différées sur le résultat fiscal des entreprises. Règles générales en matière de crédit bail. Vous achetez un vp le 1 juillet de lannée pour un exercice clos le 31 décembre au prix ttc de 28500. Elle est calculée en faisant la différence entre le prix de revient du véhicule et le plafond fiscal de 18 300 ou 9 900 et multiplier cette différence par le taux damortissement correspondant à la durée damortissement définie par le loueur. Exemple de réintégration fiscale. Particularités du crédit bail sur véhicules de tourisme. Etant propriétaire vous amortissez sur cette durée 260 jours sur 365. Les véhicules de tourisme acquis ou loués par une entreprise constituent des immobilisations qui donnent lieu à la déduction dun amortissement ou dun loyer dont le montant excédentaire au plafond fixé par le code général des impôts doit être réintégré au résultat de lentreprise. Au cours de cette période les loyers que supporte lentreprise sont intégralement déductibles de ses résultats sous réserve de ne pas être excessifs. Et étant locataire vous payez aussi sur cette durée. Dans le cas dun achat dun véhicule de tourisme lentreprise pratique lamortissement comptable déductible de sa base imposable mais se trouvait limitée fiscalement jusquà concurrence de 18300 pour un véhicule émettant moins de 200g de co2 ou 9900 pour un véhicule dont le rejet de co2 est supérieur. De plus ils doivent être immatriculés en tant que voitures particulières sous le sigle vp de la carte grise. La discussion suivante de la réintégration fiscale loyer crédit bail véhicule de tourisme que collecter. L'administrateur Discuter de Loi 2019 collecte également d'autres images liées réintégration fiscale loyer crédit bail véhicule de tourisme en dessous de cela. Visitez l'adresse source pour une explication plus complète.

Location Financementcrédit Bail Mobilier Et Immobilier Et

La Déductibilité Des Amortissements Des Véhicules De Tourisme

Fiscalité Dese Résumé

Amortissements Et Loyers Des Voitures De Tourisme

Amortissement Déductible Des Véhicules De Tourisme

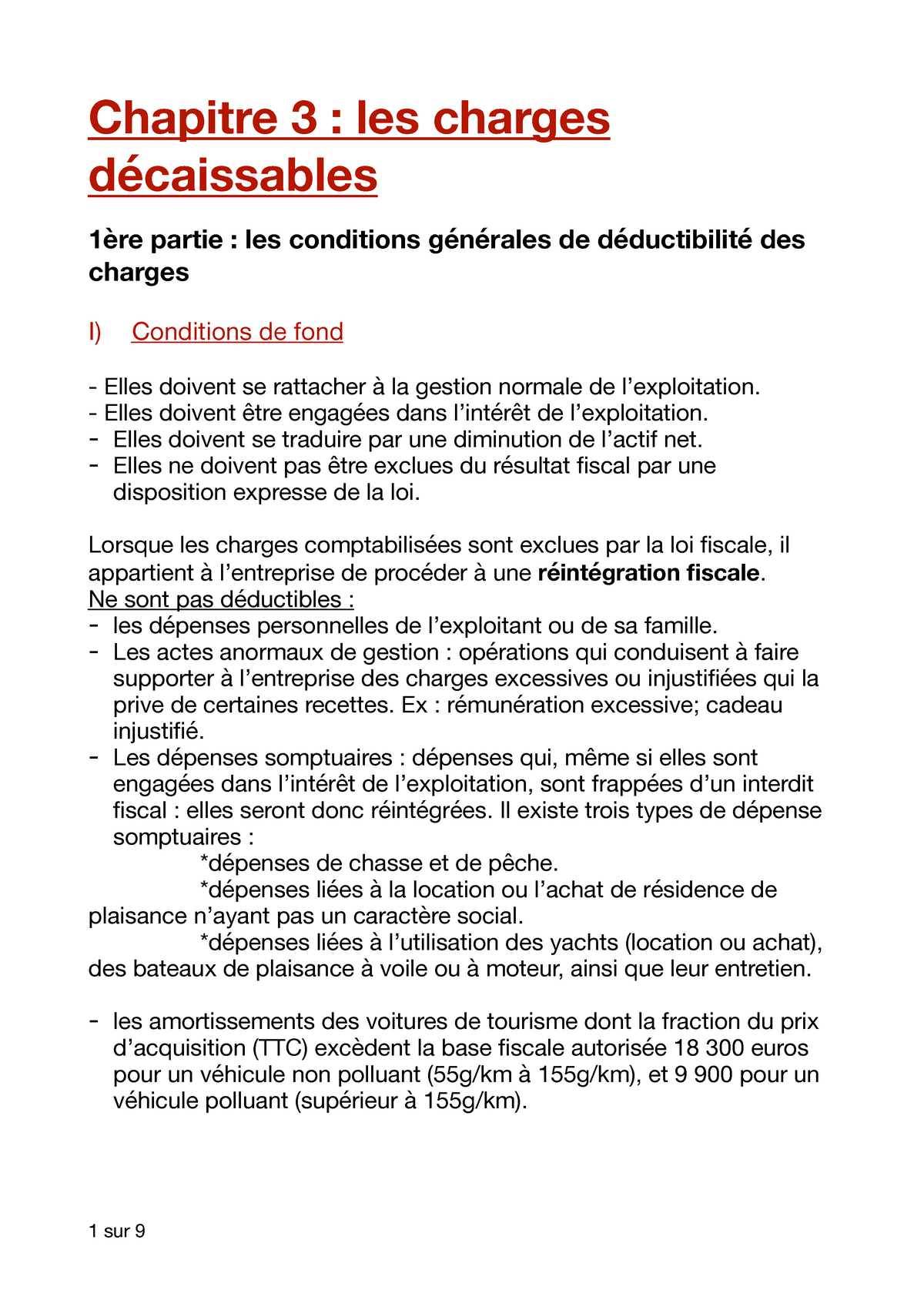

Chapitre 3 Les Charges Décaissables Ue4 Droit Fiscal

Quel Est Limpact De La Réintégration Fiscale Sur Lachat D

Le Crédit Bail Pour Lachat Dun Véhicule De Société

Support De Cours De Fiscalité De Lentreprise Docsity

Crédit Bail Traitement Comptable Cgnc Et Norme Ias 17

Financement Et Fiscalité Professionnels Clients

Véhicule Pour Une Société Achat Ou Location

Crédit Mutuel Leasing Fiscalité Automobile

Location Dune Voiture Par Une Entreprise Tout Savoir Sur

Véhicule Pour Une Société Achat Ou Location

C'est tout ce que nous pouvons vous informer sur le réintégration fiscale loyer crédit bail véhicule de tourisme. Merci de visiter le blog Discuter de Loi 2019.

0 Response to "Réintégration Fiscale Loyer Crédit Bail Véhicule De Tourisme"

Enregistrer un commentaire